![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

REVESCO. Revista de Estudios Cooperativos. ARTÍCULOS

e-ISSN: 1985-8031

Miguel Ángel Vázquez Taín

Universidad

de Santiago de Compostela (España) ![]()

![]()

María Bastida Domínguez

Universidad

de Santiago de Compostela (España) ![]()

![]()

Alberto Vaquero García

Universidad

de Vigo (España) ![]()

![]()

Maite Cancelo Márquez

Universidad

de Santiago de Compostela (España) ![]()

![]()

https://dx.doi.org/10.5209/REVE.102340 Recibido: 20/11/2024 • Aceptado: 10/04/2025 • Publicado: 09/06/2025

ES Resumen. Las sociedades cooperativas, como principales entidades de la Economía Social, cuentan con un tratamiento fiscal específico, teóricamente diseñado para favorecer su desarrollo y expansión. Este trabajo analiza si los beneficios fiscales actuales cumplen su propósito de fomentar el crecimiento y la competitividad de estas entidades, identificando las limitaciones existentes y proponiendo recomendaciones para la mejora de su régimen fiscal.

Para ello, se revisan los beneficios fiscales aplicables (reducción de la base imponible, bonificaciones en la cuota y tipos impositivos reducidos), se cuantifica su impacto y se comparan los resultados con los de otras estructuras empresariales mediante indicadores como el Tipo Impositivo Efectivo. Los resultados muestran que estos beneficios están desigualmente distribuidos, favoreciendo principalmente a las cooperativas de mayor tamaño, mientras que las más pequeñas apenas se ven beneficiadas. Además, el impacto global del régimen fiscal es modesto y no constituye un elemento significativo para mejorar la competitividad del sector. El artículo concluye con la necesidad de iniciar un debate sobre la validez y el alcance del régimen fiscal diferenciado, recomendando su reforma para que sea más efectivo en el apoyo a las sociedades cooperativas.

Palabras clave. Fiscalidad de cooperativas, economía Social, incentivos fiscales, tipos impositivos efectivos.

Claves Econlit. P13, H25, H32.

ENG Effective corporate taxation of cooperatives: assessment and quantification of tax benefits for the Spanish case

ENG Abstract. Cooperative societies, as the main entities within the Social Economy, benefit from a specific tax framework theoretically designed to support their development and expansion. This study examines whether the current tax benefits fulfil their purpose of fostering the growth and competitiveness of these entities, identifying existing limitations and proposing recommendations to improve their tax regime.

To this end, it reviews the applicable tax benefits (such as tax base reductions, tax credits and reduced tax rates), quantifies their impact and compares the results with those of other business structures using indicators such as the Effective Tax Rate. The results reveal that these benefits are unevenly distributed, mainly favouring larger cooperatives, while smaller cooperatives hardly benefit at all. Moreover, the overall impact of the fiscal framework is modest and does not serve as a significant driver of the sector's competitiveness. The article concludes by calling for a debate on the validity and scope of the differentiated tax regime, recommending its reform to make it more effective in supporting cooperative societies.

Keywords. Taxation of cooperatives, social economy, tax incentives, effective tax rates.

Sumario. 1. Introducción. 2. Beneficios fiscales de las cooperativas. 3. Evolución del número de cooperativas declarantes en el Impuesto sobre Sociedades. 4. Cuantía y evolución de los beneficios fiscales materializados por las cooperativas. 5. Análisis de los Tipos Impositivos Efectivos. 6. Discusión. 7. Limitaciones e investigaciones futuras. 8. Conclusiones. 9. Referencias bibliográficas.

Cómo citar: Vázquez Taín, M.A.; Bastida Domínguez, M.; Vaquero García, A. & Cancelo Márquez, M. (2025). Tributación efectiva de las Cooperativas en el Impuesto sobre Sociedades: evaluación y cuantificación de los beneficios fiscales para el caso español. REVESCO. Revista de Estudios Cooperativos, 150(1), 1-20, e102340. https://dx.doi.org/10.5209/REVE.102340.

Las entidades de la Economía Social (ES) juegan un papel cada vez más importante dentro de la economía por su capacidad de generar conjuntamente empleo y cohesión social. Estas sociedades, que incorporan elementos distintivos como la participación democrática y se estructuran para alcanzar el bienestar comunitario, son esenciales para el tejido económico, especialmente en zonas rurales y sectores donde la economía tradicional no siempre responde adecuadamente a las necesidades territoriales. Entre ellas, destacan las sociedades cooperativas (SC) que representan más del 60% de las entidades que conforman la ES.

Sobre la base de la necesidad y conveniencia de apoyar a las SC, la utilización del sistema fiscal ha sido históricamente un instrumento clave para fomentar su desarrollo y asegurar su competitividad frente a otras formas empresariales. Este respaldo se ha materializado principalmente en el ámbito del Impuesto sobre Sociedades (IS), con beneficios fiscales específicos que permiten a las SC reinvertir en su propio crecimiento y en la mejora de tejido económico y social en el que operan. Sin embargo, la eficacia de estas medidas es objeto de un debate perenne que no termina de cuajar en conclusiones claras que sirvan de base, en su caso, para actualizar aquellas actuaciones ya implantadas y/o articular nuevas medidas tributarias, en línea con las diversas reformas de calado que sí se han llevado a cabo -de manera continuada- en el sistema tributario en su conjunto y en el IS en particular (Vaquero et al., 2020), lo que ha llevado a señalar que la normativa fiscal no presenta una especial sensibilidad hacia la economía social, incluyendo las SC (Montesinos, 2017; Atxabal, 2020).

Este trabajo reposa sobre la premisa de la importancia de evaluar los beneficios fiscales de las SC para determinar si realmente cumplen con su propósito de impulsarlas y fortalecerlas. Para ello, se cuantifica y analiza la materialización de dichos beneficios, aportando conclusiones que sirven de base para introducir modificaciones necesarias para el cumplimiento efectivo de este objetivo por medio de instrumentos fiscales.

Con este propósito, tras esta introducción se realiza una revisión sintética de los principales beneficios fiscales que pueden aplicar las SC en el IS. A continuación, se analiza la evolución y número de SC que presentan la liquidación del IS, así como su distribución por volumen de ingresos. En el apartado cuarto se cuantifican los beneficios fiscales materializados por las SC en los últimos años; y en el quinto se calculan los Tipos Impositivos Efectivos y sus diferencias con otras formas empresariales. Finalmente, los apartados finales desarrollan los elementos de discusión, así como las limitaciones y conclusiones de este estudio.

El análisis de los beneficios fiscales de las cooperativas y el impacto sobre su tributación efectiva ha sido una cuestión tratada en investigaciones previas (Martín, 1994; Merino, 2009; Tejerizo, 2010; Alguacil, 2011; Garrido et al., 2007; Romero, 2010; Rodrigo, 2010; Aguilar, 2017; Aguilar, 2023; Atxabal, 2020; Vaquero et al., 2020), tanto desde la perspectiva jurídica como económica, lo que permite señalar la relevancia de esta cuestión con relación a las SC.

Los elementos diferenciales de la tributación de las SC se regulan en la Ley 20/1990, de 19 de diciembre, sobre Régimen Fiscal de Cooperativas (LRFC), que constituye la norma en la que se concretan los beneficios fiscales de estas entidades en el IS, en el marco de la normativa general de este impuesto establecida en la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades (LIS).

La LRFC desarrolla la aplicación de las normas fiscales generales para este tipo de entidades, materializado en el ámbito tributario a partir del artículo 129.2 de la Constitución Española (CE), por el que los poderes públicos deben promover eficazmente las diversas formas de participación en la empresa y el acceso de los trabajadores a la propiedad de los medios de producción, fomentando, mediante la legislación adecuada, las SC. En esta línea, atendiendo las especificidades de las SC y en función de los requisitos cumplidos por estas, se establecen determinados beneficios fiscales.

Sin embargo, el nivel de reconocimiento de las especiales características de las cooperativas con relación a otras formas sociales no queda explicitado abiertamente en la normativa española, algo que sí sucede, por ejemplo, en el régimen fiscal cooperativo de Portugal (Alguacil, 2011). En cambio, se cuenta con un conjunto de normas “técnicas” o de “ajuste” y de “incentivos”. Las primeras buscan adaptar la estructura tributaria a los elementos diferenciales de las cooperativas; por lo tanto, recogen las normas destinadas a evitar las distorsiones generadas por la fiscalidad si se les aplicará el régimen general. También se catalogarían de esta forma aquellas medidas que buscan la igualdad de posición de las cooperativas frente a las distorsiones del propio mercado que favorecen a las sociedades del capital. Finalmente, las medidas de incentivos serían aquellas que, otorgando un trato diferente con relación a otras formas sociales para los mismos casos, se traducen en un tipo de gravamen inferior (Merino, 2009; Alguacil, 2011). A pesar de la especial relevancia de la diferente naturaleza de estas medidas, en este trabajo no se abordará esta distinción, más allá de mencionar su existencia.

Por otra parte, en esta investigación tampoco se realizará un análisis de derecho comparado sobre la fiscalidad de las cooperativas en otros países. Este ejercicio, de indudable interés para conocer el panorama fiscal comparado, que permitiría contextualizar mejor la situación en España y, al mismo tiempo, ofrecer alternativas basadas en buenas prácticas, queda fuera del planteamiento de este trabajo[1].

La LRFC procede, en primer lugar, a clasificar las SC en función de su grado de protección: cooperativas protegidas, con un primer nivel de protección, y cooperativas especialmente protegidas, a las que atribuye un grado de protección superior, lo que se traduce en mayores ventajas fiscales. No obstante, buena parte de las disposiciones contenidas en esta norma son también de aplicación a las SC no protegidas, a las que LRFC no hace referencia expresa, y en las que se incluyen aquellas cooperativas que han perdido la citada protección por incumplir los requisitos exigidos, así como aquellas otras que voluntariamente no aplican los beneficios fiscales a pesar de cumplir con las exigencias requeridas.

Cooperativas protegidas

El régimen fiscal de las SC considera, en la práctica, este primer nivel de protección como el básico y común y, por lo tanto, aplicable a la generalidad de las cooperativas constituidas, salvo que posteriormente pierdan esta protección por incurrir en alguna de las causas previstas.

El artículo 6 de la LRFC establece que se consideran cooperativas protegidas aquellas entidades que, con independencia de su fecha de constitución, cumplan los principios y disposiciones de la Ley 27/1999, de 16 de julio, de Cooperativas (LC), o de las leyes de cooperativas de las Comunidades Autónomas que tengan competencia en esta materia, y no incurran en las causas previstas en el artículo 13 de la LRFC. Esta dualidad normativa con respeto a los requisitos para la consideración de las cooperativas como protegidas fiscalmente requiere, como paso previo, identificar la norma aplicable a la hora de evaluar su cumplimiento, es decir, la normativa estatal o la de la correspondiente comunidad autónoma. A esta problemática inicial- que de entrada provoca una disparidad en las exigencias para disfrutar de protección- se añade que tanto la legislación estatal substantiva como la de las CC. AA son posteriores a la LRFC, lo que introduce una dificultad adicional para evaluar el cumplimiento de los requisitos.

En un principio, todas las cooperativas tendrán la naturaleza de protegidas, ya que su constitución debe hacerse cumpliendo las exigencias legales y los principios cooperativos exigidos. Por lo tanto, todas las SC que se corresponden con alguno de los tipos incluidos en el artículo 6 de la LC tienen inicialmente el carácter de cooperativas protegidas:

· Cooperativas de trabajo asociado

· Cooperativas de consumidores y usuarios

· Cooperativas de viviendas

· Cooperativas agroalimentarias

· Cooperativas de explotación comunitaria de la tierra

· Cooperativas de servicios

· Cooperativas del mar

· Cooperativas de transporte

· Cooperativas de seguros

· Cooperativas sanitarias

· Cooperativas de enseñanza

· Cooperativas de crédito

Las causas de pérdida de la condición de fiscalmente protegidas se establecen en el artículo 13 de la LRFC y se refieren, principalmente, al incumplimiento del régimen económico establecido en la legislación cooperativa en lo referente a la dotación, aplicación y reparto de los fondos cooperativos -Fondo de Reserva Obligatorio (FRO) y Fondo de Educación y Promoción (FEP)-, aportaciones al capital social, retornos, imputación de pérdidas, operaciones con terceros no socios, participación en otras entidades, empleo de trabajadores asalariados, obligaciones contables, auditoría, número de socios y paralización o conclusión de la actividad.

Además, como los supuestos de pérdida de protección establecidos por la LRFC no coinciden con las causas de disolución de las cooperativas -reguladas en la normativa substantiva aplicable a cada una de ellas, sea la LC o la ley autonómica correspondiente-, no resulta extraño que existan cooperativas que cumplan los requisitos para continuar en funcionamiento, pero carezcan de ese tratamiento fiscal especial.

Cooperativas especialmente protegidas

La LRFC recoge una relación del tipo de cooperativas que pueden acceder a un mayor nivel de protección por considerarse especialmente protegidas. Se trata de las siguientes cooperativas de primer grado:

· Cooperativas de trabajo asociado

· Cooperativas agroalimentarias

· Cooperativas de explotación comunitaria de la tierra

· Cooperativas del mar

· Cooperativas de consumidores y usuarios

Estas cooperativas, además de cumplir con los requisitos exigidos para las protegidas, deben adecuarse las exigencias establecidas para cada una de ellas en los artículos 7 a 12 de la LRFC.

Beneficios fiscales de las Cooperativas en el IS

Los beneficios fiscales contemplados en la LRFC en relación con el IS, y que resultan de interés para el análisis que realizamos posteriormente, son los siguientes:

· Reducción de la base imponible en el 50% de los resultados cooperativos y extracooperativos que se destinen, obligatoriamente, al FRO. Este fondo, con carácter general, no puede ser repartido entre los socios, si bien la LC y algunas leyes autonómicas recogen la posibilidad de su reparto parcial en el momento de la liquidación de la cooperativa o en el caso de transformación, en un marco de restricciones significativas.

· Deducción del 100% de los resultados cooperativos destinados, obligatoriamente, al FEP[2].

· No tributación del resultado derivado de los gastos, ingresos, pérdidas o beneficios afectos al FRO y al FEP.

· Libertad de amortización de los elementos de activo fijo nuevo amortizable, adquiridos en el plazo de tres años a partir de la fecha de inscripción en el Registro de Cooperativas. La cantidad deducida por este concepto, una vez practicada la amortización normal de cada ejercicio en cuantía no inferior a la mínima, no podrá exceder el importe del saldo de la cuenta de resultados cooperativos disminuido en las aplicaciones obligatorias al FRO y en las participaciones del personal asalariado.

· Tipo impositivo reducido del 20% para los resultados cooperativos (25% para las cooperativas de crédito). Los resultados extracooperativos tributan al tipo general del IS: 25% con carácter general y 30% para las cooperativas de crédito.

Las cooperativas especialmente protegidas cuentan adicionalmente con una bonificación del 50% en la cuota íntegra del IS. En el supuesto de cooperativas de trabajo asociado fiscalmente protegidas que integren, al menos, un 50% de socios con discapacidad y que acrediten que en el momento de constituirse dichos socios se encontraban en situación de desempleo, la bonificación en la cuota íntegra asciende al 90% durante los cinco primeros años de actividad social.

Para cooperativas que tengan la condición de explotaciones asociativas prioritarias -según lo establecido en la Ley 19/1995, de 4 de julio, de modernización de explotaciones agrarias- la bonificación en la cuota íntegra es del 80%. Asimismo, estas entidades podrán amortizar libremente los elementos del inmovilizado material o intangible, adquiridos durante los cinco primeros años a partir de su reconocimiento como explotación prioritaria (artículo 12.3.d) de LIS).

Por lo tanto, las SC disfrutan –al menos teóricamente- de importantes beneficios fiscales establecidos en la LRFC, que buscan fomentar su desarrollo y sostenibilidad. Sin embargo, en la práctica, surgen diversas dificultades que complican su aplicación efectiva. En primer lugar, la dualidad normativa entre las leyes estatales y autonómicas genera disparidades en los requisitos que deben cumplir las SC para ser consideradas fiscalmente protegidas. Esto implica que, antes de evaluar si una cooperativa cumple con las condiciones para acceder a los beneficios fiscales, debe identificarse la normativa de aplicación, lo que introduce una complejidad añadida. En segundo lugar, y como ha sido señalado, la no coincidencia entre los supuestos de pérdida de la condición de cooperativas fiscalmente protegidas y sus causas de disolución en la normativa sustantiva puede derivar en cooperativas que sigan operando sin disfrutar de los beneficios fiscales que teóricamente les corresponderían. En este contexto de compleja aplicación, los siguientes apartados analizan la aplicación práctica de esta normativa fiscal a las SC.

La cuantía y evolución de los beneficios fiscales materializados por las SC debe ponerse en relación con el número y tamaño de entidades que las aplican. En consecuencia, es necesario analizar las cooperativas que presentan declaración del IS, para aproximar el perfil de las sociedades que aplican los beneficios fiscales.

Como fuente de información se utilizan los datos de la Agencia Estatal de la Administración Tributaria (AEAT[3]) procedentes de las declaraciones del IS presentadas por las cooperativas, ya que las SC no están obligadas a depositar sus cuentas anuales en el Registro Mercantil[4]. El período de análisis es 2006-2021.

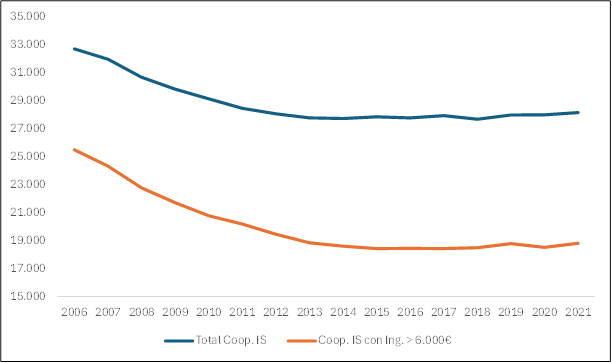

El Gráfico 1 recoge la evolución del número de cooperativas que han presentado declaración del IS. En términos generales, el número de declarantes ha disminuido un 13,9%, pasando de 32.685 en 2006 a 28.138 en 2021. No obstante, el grueso de esta reducción se produce hasta el año 2014, constatándose desde entonces una estabilización del número de entidades e, incluso, un ligero aumento en los últimos ejercicios analizados.

En todo caso, una parte importante de las cooperativas que liquidan el IS presentan un volumen de ingresos inferior a los 6.000 euros, lo que, en la práctica, supone que, o bien están inactivas, o casi no aplican beneficios fiscales por su volumen de actividad. Además, el número y porcentaje de SC con ingresos inferiores a los 6.000 euros ha crecido de forma considerable durante el período analizado, pasando de representar el 22% de las cooperativas que liquidaron el IS en el año 2006 al 33,2% de las que lo hicieron en el ejercicio 2021. Esto supone que las cooperativas que en el año 2021 presentaron el IS con un volumen de ingresos superior a los 6.000 euros fuesen únicamente 18.790, un 26,2% menos de las que lo hicieron con esa cifra de negocio en 2006.

Gráfico 1. Evolución del número de cooperativas en el IS.

Fuente: Agencia Estatal de la Administración Tributaria (AEAT)

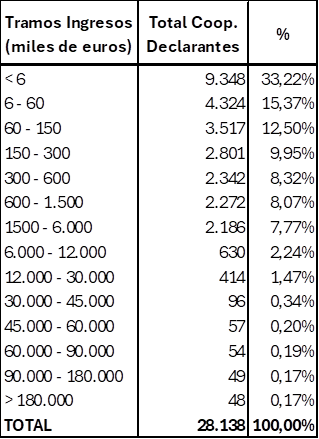

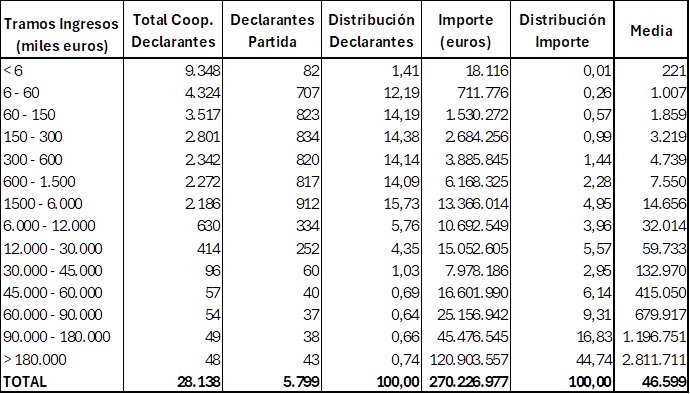

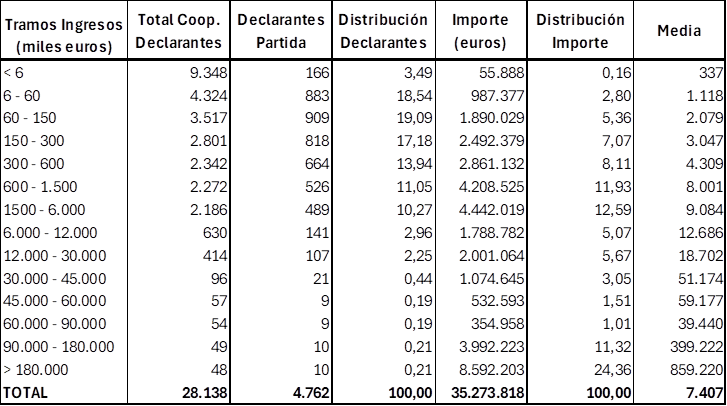

Por lo que respecta al volumen de actividad desarrollado por las cooperativas que presentan la declaración del IS, la Tabla 1 recoge su distribución por tramos de ingresos para 2021. Destaca el escaso tamaño de las cooperativas con relación a los ingresos: un 37,8% de las cooperativas tienen un volumen de ingresos entre 6.000 y 300.000 euros, lo que, unido al 32,2% que no alcanza los 6.000 euros, hace que el 71% de las cooperativas tenga una cifra de negocios inferior a los 300.000 euros. Además, el 24,2% presenta un volumen de ingresos entre los 300.000 y los 6 millones de euros; y un 4,8% de las cooperativas tiene unos ingresos superiores a los 6 millones de euros, con tan solo el 0,54% por encima de los 60 millones de euros. Este resultado permite señalar la concentración del grueso de las cooperativas en los primeros tramos de ingresos, poniendo de manifiesto la nula o escasa actividad de una parte importante de las cooperativas que presentan declaración del IS.

Tabla 1. Distribución de las cooperativas en el IS por tramos de ingresos. Ejercicio 2021.

Fuente: AEAT

De estos datos se desprende que le número de las SC que presentan liquidación del IS presenta una evolución descendente en los últimos años, con una reducción próxima al 14%, y aunque en los últimos años se constata cierta estabilización, el grueso de las cooperativas tienen ingresos muy bajos. De hecho, un porcentaje creciente (33,2% en 2021) presenta ingresos inferiores a 6.000 euros, lo que sugiere un volumen de actividad mínimo o inactividad. A medida que disminuyen en número, las cooperativas también tienden a ser más pequeñas: el 71% genera menos de 300.000 euros en ingresos anuales, reflejando una reducción tanto en cantidad como en tamaño y volumen de actividad. Esta realidad económica debe ser tenida presente en el análisis del impacto real del tratamiento fiscal diferencial de las cooperativas y, en su caso, establecer recomendaciones en este ámbito.

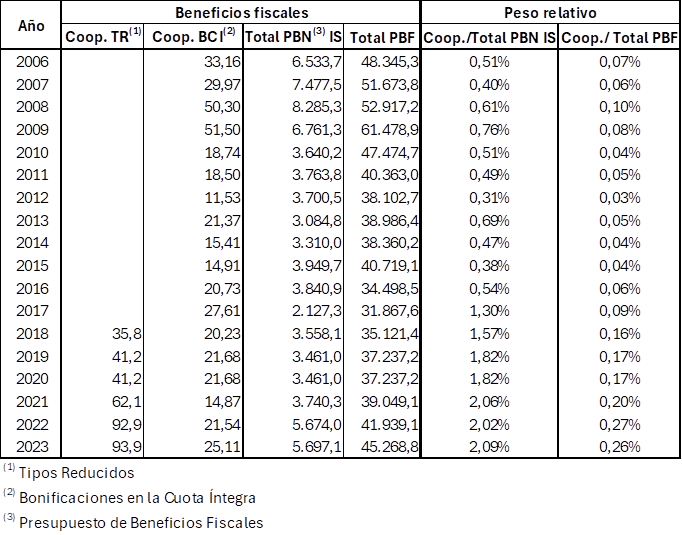

4.1. Presupuestos de beneficios fiscales

Una primera aproximación a la realidad de los beneficios fiscales materializados por las cooperativas se encuentra en los Presupuestos de Beneficios Fiscales (PBF), incluidos en los Presupuestos Generales del Estado en cumplimiento de lo establecido en el artículo 134.2 de la Constitución Española, concretado en el artículo 33.2.e) de la Ley 47/2003, de 26 de noviembre, General Presupuestaria. El PBF incluye una estimación de los beneficios fiscales contemplados para los tributos del Estado[5].

Por lo que respecta a los beneficios fiscales que pueden aplicar las SC en el IS, los PBF ofrecen información diferenciada únicamente en relación con la bonificación en la cuota íntegra a la que tienen derecho las cooperativas especialmente protegidas y, desde el año 2018, sobre el ahorro fiscal asociado a los tipos reducidos de las cooperativas protegidas sobre los resultados cooperativos. Se trata, por lo tanto, de una información muy limitada, pero cuyo análisis resulta igualmente oportuno para poder establecer su peso relativo dentro del conjunto de beneficios fiscales, así como para su posterior utilización como elemento de comparación con la información disponible sobre la materialización efectiva de dichos incentivos.

El análisis de los importes presupuestados como beneficios fiscales de las cooperativas debe ser contextualizado en el marco del total de beneficios fiscales en el IS y en el conjunto de los tributos del Estado. Los beneficios fiscales referidos al conjunto del IS presentan una disminución muy importante hasta el año 2013, para recuperar posteriormente su cuantía, aunque sin conseguir igualar en 2021 las cifras del año 2006 (Tabla 2). Evolución similar, aunque de una forma más acusada, presenta el importe de los beneficios estimados en relación con la bonificación en la cuota íntegra (BCI) que pueden aplicar las cooperativas especialmente protegidas. Este pasó de los 33,1 millones de euros en el 2006 a 11,5 en 2012, para recuperarse parcialmente hasta los 25,1 millones en el ejercicio 2021. La evolución de la actividad económica y, con ella, la posibilidad de generar beneficios que supongan una cuota íntegra que pueda ser bonificada, es la causa de esta evolución.

Como se señaló, desde el año 2018 se recoge también el posible efecto de la aplicación de tipos reducidos (TR) por parte de las cooperativas protegidas dentro de los PBF asociados al IS. Su estimación pasa de los 35,8 millones de euros en el 2018 a los 93,9 millones en el 2021, comportamiento que debe ser resultado de ajustes en el proceso de cuantificación, dado que no existe una correspondencia con la evolución real de los resultados contables de las cooperativas -analizados en los apartados siguientes- que darían lugar a ese incremento de este beneficio fiscal.

En conjunto, los beneficios fiscales asociados a las cooperativas recogidos en los PBF tan solo representan el 2% del total de beneficios fiscales estimados para el IS, y el 0,25% del total de los beneficios fiscales relativos al conjunto de tributos del Estado, si bien se ha de considerar que no se incluyen parte de los incentivos fiscales que pueden aplicar las cooperativas y que serán objeto de análisis en el apartado siguiente.

Tabla 2. Presupuesto de Beneficios Fiscales en el IS de las cooperativas (millones de euros)

Fuente: Presupuestos Generales del Estado

4.2. Beneficios fiscales y partidas específicas de las cooperativas en el Impuesto sobre Sociedades

En este apartado se analiza la información disponible en relación con los beneficios fiscales aplicados por las cooperativas en sus declaraciones del IS, así como de aquellas partidas del esquema de liquidación del IS que son específicas de estas entidades, valorando su cuantía y evolución. Los datos ofrecidos por la AEAT no diferencian las SC en función de su grado de protección, por lo que al comparar las cooperativas que aplican los beneficios fiscales con el total de cooperativas declarantes en el IS se incluye entre estas últimas aquellas que no gozan de ningún grado de protección y que, por lo tanto, no pueden aplicar beneficios fiscales.

4.2.1. Dotaciones al fondo de reserva obligatorio

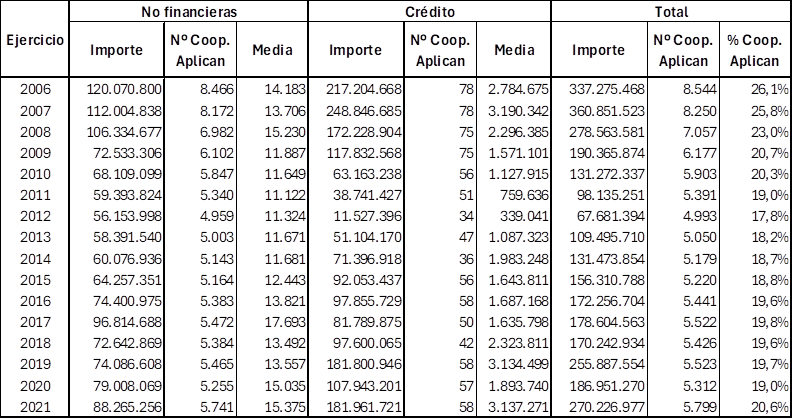

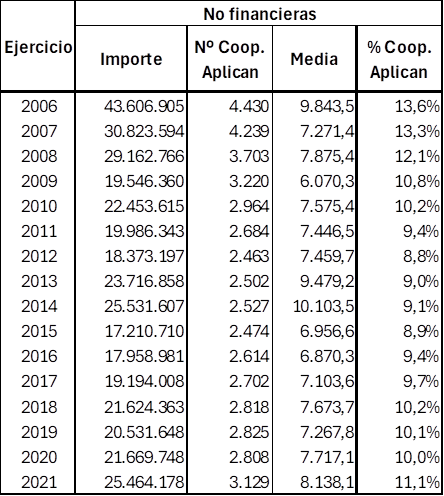

Uno de los beneficios fiscales con mayor impacto en la minoración de la tributación efectiva de las SC es la reducción del resultado contable en el 50% de las dotaciones al FRO para el cálculo de la base imponible. Obviamente, este beneficio fiscal debe ponderase con el hecho de que las dotaciones de este fondo no pueden ser repartidas entre los socios salvo situaciones excepcionales y bajo importantes restricciones, una cuestión que ya ha sido indicada.

La Tabla 3 recoge los importes minorados de los resultados contables por las SC en aplicación de este beneficio fiscal, diferenciando entre las cooperativas no financieras y las de crédito. Destaca, en primer lugar, la reducción en los importes de disminución de los resultados contables por estas dotaciones al FRO entre los años 2006 y 2021, que asciende al 26,4% para las cooperativas no financieras y del 16,2% para las de crédito, reducciones que, de considerarse en euros contantes, serían del 42,1% y 34% respectivamente. Esta caída pone de manifiesto el impacto de la crisis financiera desencadenada en el 2008 en los resultados de las cooperativas, siendo especialmente significativo para las cooperativas de crédito como entidades mucho más afectadas dada la naturaleza de su actividad.

Junto con lo anterior, también destaca el escaso porcentaje de cooperativas que aplican esta reducción a la hora de calcular sus bases imponibles y, con ello, el reducido número de sociedades que realizan dotaciones al FRO, lo que permite una aproximación de las entidades que tienen resultados contables positivos. Así, en el ejercicio 2021 tan solo 5.799 cooperativas aplicaron esta reducción para calcular sus resultados fiscales, un 20,6% de las que liquidaron el IS, con una disminución significativa respecto del año 2006, en el que la aplicaron 8.544, el 26,1% del total de las declarantes del IS en ese ejercicio. El importe medio de la minoración de los resultados contables por la aplicación de los beneficios fiscales fue de unos 15.000 euros para las cooperativas no financieras y de 3 millones de euros para las de crédito.

Por lo que respecta al ahorro fiscal efectivo que tiene este incentivo fiscal para las cooperativas, la información suministrada por la AEAT no permite diferenciar entre las dotaciones procedentes de resultados cooperativos -que supondrían un ahorro fiscal del 20% para las cooperativas no financieras y del 25% para las de crédito-, y de resultados extracooperativos -que supondrían un ahorro fiscal del 25% para las cooperativas no financieras y del 30% para las de crédito-. Considerando la procedencia a partes iguales de las dotaciones realizadas de unos y otros resultados, se estima un ahorro fiscal total para las cooperativas no financieras de 19,8 millones de euros -3.459 euros de media- y de 50 millones de euros para las cooperativas de crédito -862.000 euros de media-. En su conjunto, este beneficio fiscal de las cooperativas tiene un coste fiscal para las arcas públicas de cerca de 70 millones de euros.

Tabla 3. Disminución de los resultados contables por dotaciones al Fondo de Reserva Obligatorio (en euros)

Fuente: AEAT

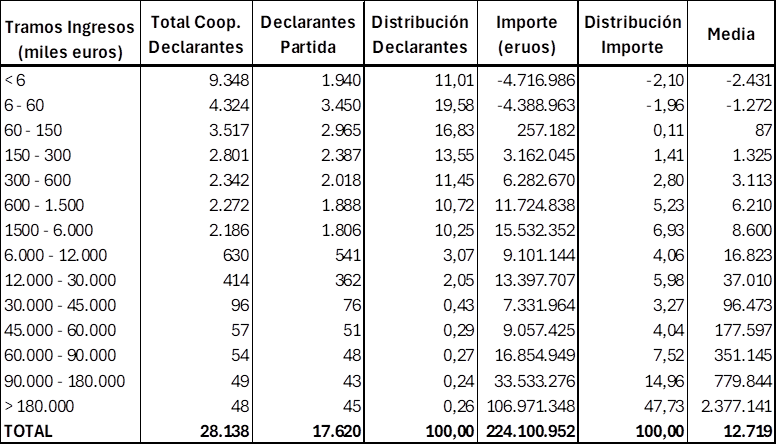

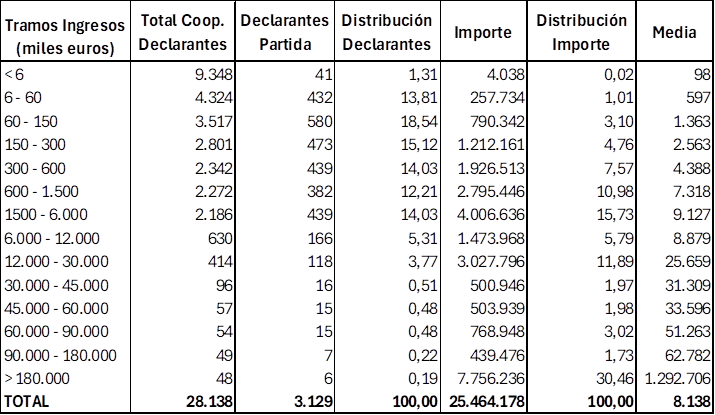

Los datos disponibles permiten analizar esta disminución de los resultados contables por dotaciones al FRO en función de los tramos de ingresos de las SC (Tabla 4). No obstante, esta información considera de forma agregada el total de las cooperativas, lo que dificulta su interpretación por los elevados importes correspondientes a las cooperativas de crédito. En todo caso destaca -como es lógico- la mayor aplicación de este beneficio fiscal por parte de las cooperativas de mayor tamaño: las cooperativas con ingresos inferiores a los 300.000 euros, que suponen el 71% del total, tan solo minoran los resultados contables en 4,9 millones de euros, el 0,2% del total de disminuciones por este beneficio fiscal.

Tabla 4. Distribución por tramos de ingresos de la disminución de los resultados contables por dotaciones al Fondo de Reserva Obligatorio. Ejercicio 2021

Fuente: AEAT

Las cooperativas también pueden deducir a la hora de calcular su base imponible el 100% de los resultados cooperativos destinados obligatoriamente al FEP, sin embargo, la AEAT no ofrece información desagregada de esta partida, por lo que no es posible analizar su cuantía y evolución. En todo caso, se ha de considerar que los porcentajes de dotación obligatoria a este fondo son muy inferiores a los del FRO, por lo que su impacto en términos de beneficio fiscal resulta muy reducido.

4.2.2. Cuota íntegra positiva

Las cooperativas, a diferencia del resto de contribuyentes que tributan en el IS, calculan de forma diferenciada dos bases imponibles a la hora de liquidar este impuesto: la correspondiente a los resultados cooperativos y la relativa a los resultados extracooperativos. Con independencia del signo de dichas bases imponibles, aplican los tipos impositivos correspondientes a cada una de ellas y agregan las cuotas resultantes, permitiendo la compensación entre ellas en caso de tener signo diferente, calculando la cuota íntegra previa que, de tener resultado negativo, genera el derecho a compensar por ese importe las cuotas íntegras previas positivas de ejercicios siguientes sin límite temporal alguno. Aunque no supone un beneficio fiscal en sentido estricto, el análisis de las magnitudes agregadas de la partida cuota íntegra previa de las cooperativas que liquidan el IS aporta una información importante de cara a valorar la tributación efectiva de estas entidades.

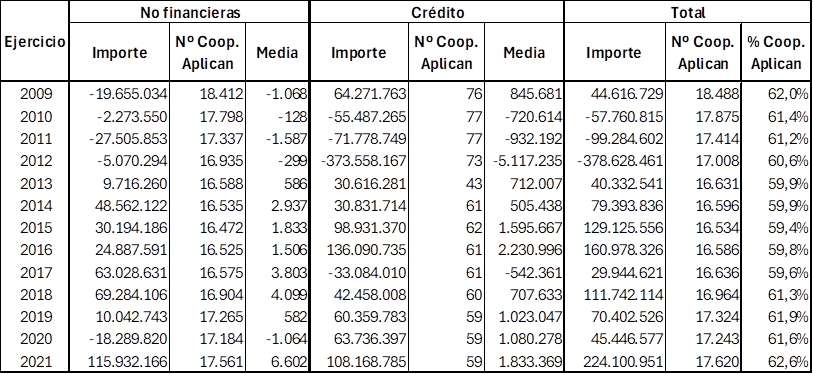

Para esta partida solo se dispone de información desde el ejercicio 2009 al 2021 (Tabla 5). El porcentaje de cooperativas que declaran cuota íntegra previa se ha mantenido relativamente estable, entre el 60% y 63%. En 2021, el 62,6% de las cooperativas llegaron a declarar esta partida en sus liquidaciones del IS. Se observa una importante sensibilidad a la evolución de la economía, que incide directamente en los resultados de estas entidades. Esto se evidencia claramente tanto con la crisis económica iniciada en el 2008 -que impactó notablemente en las cooperativas de crédito- como con la crisis de 2020 -por la pandemia del Covid-19- que afectó con mayor intensidad a las cooperativas no financieras. En todo caso, los datos del ejercicio 2021 reflejan un incremento significativo en los resultados de las cooperativas, lo que se traduce en un aumento de las correspondientes cuotas íntegras previas.

Tabla 5. Cuota íntegra previa. (en euros)

Fuente: AEAT

Si se analiza las cuotas integras previas declaradas por las cooperativas en función de los tramos de ingresos (Tabla 6), se vuelve a constatar que el mayor importe en términos absolutos y proporcionales lo presentan las cooperativas con más ingresos. Así, las cooperativas con ingresos inferiores a los 300.000 euros (el 60,9% de los declarantes que incluyen esta partida), tienen una cuota íntegra agregada negativa de 1,4 millones de euros. Por el contrario, las cooperativas con ingresos superiores a los 180 millones de euros (0,26% de los declarantes de esta partida), presentan una cuota íntegra positiva de 106,7 millones de euros, el 47,7% del total.

Tabla 6. Distribución por tramos de ingresos de la cuota íntegra previa. Ejercicio 2021.

Fuente: AEAT

4.2.3. Compensación de cuotas por pérdidas

Tampoco constituye un beneficio fiscal propiamente dicho el procedimiento articulado en el IS para que las SC puedan compensar las pérdidas de ejercicios anteriores, que se realiza mediante la minoración de las cuotas íntegras previas positivas del ejercicio con los importes de las cuotas íntegras previas negativas de ejercicios anteriores pendientes de compensar, respetando, en su caso, los límites establecidos en la normativa del IS desde el ejercicio 2016. En todo caso, en la medida que la AEAT ofrece dicha información, resulta oportuno recogerla para profundizar en el análisis de la tributación efectiva de las cooperativas.

Tan solo un porcentaje pequeño de las cooperativas que liquidan el IS -entre el 12% y el 17%- aplican compensación de cuotas íntegras previas por pérdidas de ejercicios anteriores (Tabla 7). La cuantía y evolución de estas compensaciones son relativamente estables, salvo en lo que se refiere a las cooperativas de crédito que, como es lógico, incrementaron las compensaciones en los años posteriores a la crisis financiera, en la que generaron importantes resultados negativos. Destaca también el incremento de la cuantía de las compensaciones y del porcentaje de cooperativas que las aplican en el ejercicio 2021, lo que pone de manifiesto la existencia de pérdidas generadas en algunas cooperativas en el año 2020, asociadas a la crisis del Covid-19.

Tabla 7. Compensación de cuotas íntegras previas por pérdidas (en euros)

Fuente: AEAT

Por lo que respecta a la distribución de la compensación de cuotas íntegras previas por pérdidas por tramos de ingresos de las cooperativas (Tabla 8), se constata una mayor aplicación -en términos proporcionales- de la compensación de pérdidas por parte de las cooperativas con ingresos inferiores a los 6 millones de euros, concentrándose los importes compensados en los tramos de 600.000 euros a los 6 millones, lo que nos da una idea del tamaño de las cooperativas en las que se concentran las mayores pérdidas y, con ellas, el derecho a compensar en años posteriores. También destacan las compensaciones en los tramos superiores a los 90 millones de euros, debiéndose estos importes principalmente a las cooperativas de crédito.

Tabla 8. Distribución por tramos de ingresos de la compensación de cuotas íntegras previas por pérdidas. Ejercicio 2021.

Fuente: AEAT

4.2.4. Bonificación de la cuota íntegra

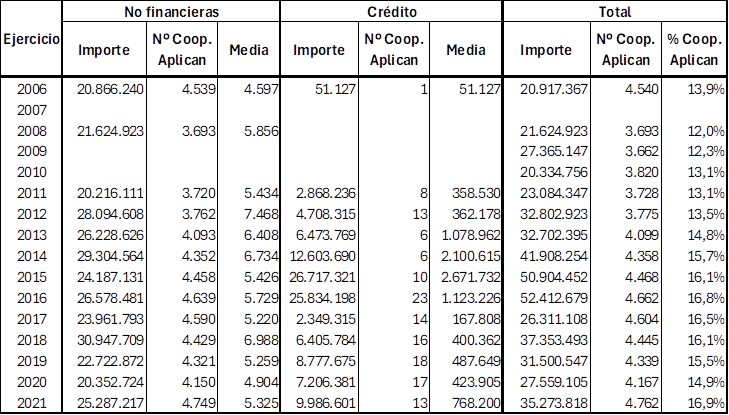

Las cooperativas especialmente protegidas tienen derecho a una bonificación de la cuota íntegra del 50%, que puede aumentar hasta el 90% para determinadas cooperativas de trabajo asociado. A su vez, esta bonificación asciende al 80% en el caso de SC que tengan la condición de explotaciones asociativas prioritarias. Esta bonificación, en caso de aplicación, supone un beneficio fiscal importante para las cooperativas. La Tabla 9 presenta los importes aplicados desde el 2006 por las cooperativas no financieras, al no encuadrarse dentro de las categorías que pueden acogerse a esta bonificación las cooperativas de crédito.

El importe de las bonificaciones aplicadas fue de 43,6 millones de euros en el 2006, disminuyendo de forma significativa entre los años 2008 y 2012. A partir de 2013 y 2014 se produce una recuperación, aunque en 2015 vuelve a caer. Desde entonces, se constata un incremento sostenido, alcanzando los 25,4 millones en el ejercicio 2021. En este último ejercicio, el 11,1% de las cooperativas que presentaron liquidación del IS aplicaron este beneficio fiscal, con un importe medio 8.138 euros. Los importes resultantes de este beneficio fiscal no presentan grandes diferencias con los estimados en los PBF, salvo en algunos ejercicios concretos.

Tabla 9. Bonificación de la cuota íntegra. (euros)

Fuente: AEAT

El importe medio no refleja adecuadamente el impacto real en la tributación efectiva de las cooperativas, ya que, al analizar la distribución de la bonificación por tramos de ingresos (Tabla 10), se constata que la bonificación media aumenta significativamente a medida que crece el tamaño de la cooperativa. En particular, las cooperativas con un volumen de ingresos superior a los 12 millones de euros, que representan solo el 5,6% de las que aplicaron esta bonificación, concentraron el 51% del total de las bonificaciones en el ejercicio 2021.

Tabla 10. Distribución por tramos de ingresos de la bonificación en la cuota íntegra. Ejercicio 2021. (euros)

Fuente: AEAT

4.2.5. Beneficios fiscales de las cooperativas: agregación y distribución

De los beneficios fiscales que pueden aplicar las cooperativas, los que realmente suponen un ahorro fiscal de cuantía significativa son los asociados a las dotaciones al FRO, a la bonificación en la cuota íntegra disponible para las cooperativas fiscalmente protegidas y los que resultan de la aplicación de tipos impositivos reducidos a los resultados cooperativos. Aunque no se dispone de información individualizada sobre otros beneficios fiscales -como pueden las dotaciones al FEP y la libertad de amortización- el ahorro fiscal generado es, en términos agregados, muy pequeño en comparación con los antes referidos, por lo reducido de los porcentajes de dotación al FEP y porque la libertad de amortización tan solo supone un diferimiento en el pago del impuesto.

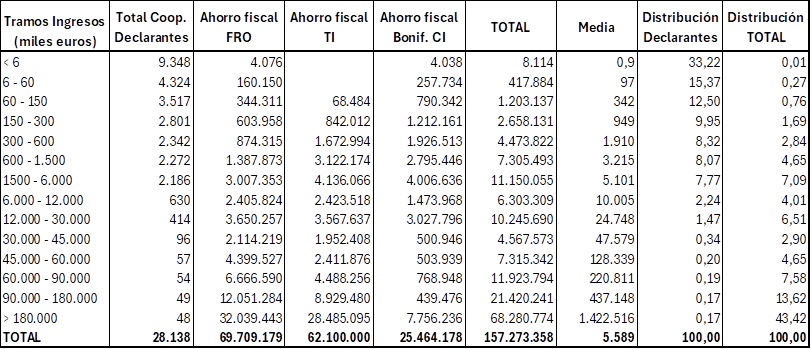

En la Tabla 11 se presenta un resumen de los tres beneficios fiscales más significativos para las cooperativas en términos de ahorro fiscal, distribuidos en función del volumen de ingresos de las cooperativas, basados en los siguientes supuestos: i) para los relacionados con las dotaciones al FRO, se utiliza la información real de las reducciones aplicadas al calcular las bases imponibles, asumiendo que provienen por igual de resultados cooperativos y extracooperativos; ii) para las bonificaciones en la cuota, se cuenta con la información real por tramos de volumen de ingresos, sin necesidad de estimaciones; y, iii) para el ahorro fiscal derivado de la aplicación de tipos reducidos, ante la falta de datos concretos, se utiliza la estimación del PBF para 2021 distribuyéndola entre los diferentes tramos de ingresos en función del peso relativo de las cuotas íntegras previas. Estos criterios proporcionan una estimación válida del impacto real en términos cuantitativos de los beneficios fiscales aplicados por las cooperativas y su distribución en función de los tramos de ingresos de estas.

Del resultado obtenido destaca que, pese a la relevancia otorgada al régimen fiscal especial para las cooperativas en el IS, con una normativa específica en el marco de aplicación de este impuesto destinada a fomentar e impulsar estas sociedades, el impacto efectivo en términos de ahorro fiscal es relativamente modesto. En el ejercicio 2021 alcanzó los 157,2 millones de euros, lo que supone apenas el 4,2% del presupuesto total de beneficios fiscales relacionado con el IS y del 0,4% del total de beneficios fiscales relacionados con los tributos del Estado.

En todo caso, lo realmente destacable es el grado real de aplicación de los beneficios fiscales en función del tamaño de las cooperativas, medido por su volumen de ingresos. La conclusión es clara y directa: la cuantía de los beneficios fiscales aumenta considerablemente con el volumen de ingresos de las cooperativas, concentrándose en las de mayor tamaño. En 2021, las 97 cooperativas con ingresos superiores a los 90 millones de euros -que representan tan solo el 0,34% de las declarantes (incluyendo cooperativas de crédito)- absorbieron el 57% de los beneficios fiscales aplicados por el conjunto de las cooperativas. Por el contrario, las cooperativas con ingresos inferiores a los 300.000 euros -que suponen el 71% del total- apenas materializaron el 2,7% de los beneficios aplicados, lo que equivale a 4,2 millones de euros en total y a 214 euros de promedio por cooperativa.

Aunque parece lógico que las SC con mayores ingresos tengan más capacidad para generar resultados contables que les permitan acogerse a estos beneficios fiscales, el hecho de que las SC más pequeñas queden prácticamente excluidas de estos incentivos debe servir para reflexionar acerca de la necesidad reformar este régimen. Las pequeñas SC (en torno al 71%), que por su tamaño deberían recibir más apoyo e incentivos para mantenerse y crecer, son precisamente las que menos se benefician. Si de verdad se quiere realizar una apuesta por las SC de menor tamaño deberían revisarse estos incentivos tributarios. El problema es cómo llevar a cabo este ejercicio, dado que las SC de menor tamaño apenas generan beneficios, por lo que resulta muy complicado incentivarlas. Una posible opción a considerar para mejorar los resultados económicos de este tipo de entidades sería fomentar la agrupación de las cooperativas mediante el sistema fiscal. Con todo, nuestro objetivo no es proponer propuestas concretas, sino únicamente poner en evidencia la problemática del régimen actual. La realización de este ejercicio propositivo excede de los objetivos de esta investigación.

Tabla 11. Resumen de los principales beneficios fiscales de las cooperativas y distribución por tramos de ingresos. Ejercicio 2021. (euros)

Fuente: AEAT y elaboración propia

El Tipo Impositivo Efectivo (TIE) es el indicador más utilizado para medir y valorar la presión fiscal efectiva a la que están sometidas los contribuyentes, especialmente en relación con el IS, al interiorizar los aspectos jurídicos y económicos que les afectan en su tributación. A diferencia del Tipo Impositivo Nominal (TIN) o legal, que es el porcentaje fijado en la normativa a aplicar sobre la base imponible, el TIE incluye una visión más completa al considerar las diversas exenciones, deducciones, incentivos fiscales o cualquier otro mecanismo que reduzca la carga fiscal final de los contribuyentes.

Por lo que respecta a los contribuyentes en el IS, el TIE básicamente establece la proporción entre el impuesto pagado y el beneficio que ha dado lugar a dicho pago. No obstante, a la hora de concretar este beneficio, aunque lo lógico es partir del resultado contable antes de impuestos -cuya cuantificación está estandarizada al tener que llevar los sujetos pasivos del IS una contabilidad conforme a la normativa- también se puede utilizar el beneficio o resultado a efectos fiscales, es decir, la base imponible. A su vez, por lo que respecta al impuesto pagado, puede considerarse el gasto contabilizado como impuesto sobre beneficios, que es un concepto contable y recoge el gasto devengado en ese ejercicio por este concepto, o el impuesto efectivamente pagado, que viene dado por la cuota líquida resultante de la liquidación del impuesto.

Diversos estudios han abordado el cálculo de los TIEs. A nivel internacional, en Devereux et al. (2003) se evaluaban las políticas fiscales y su influencia en las decisiones de localización de empresas. A nivel nacional, en Paredes (1994) se analizaban los efectos de incentivo a la inversión dentro del sistema fiscal español.[6] Estos trabajos constituyen una base sólida para entender las diferencias en la tributación efectiva. Asimismo, los estudios de Fernández et. al. (2004, 2008) han examinado el TIE de las sociedades españolas, destacando su disparidad entre CC. AA. Martínez (2014) realizó una propuesta de cálculo del TIE en el contexto de las empresas españolas, proporcionando un enfoque detallado sobre la relación entre los resultados contables y la carga fiscal real.

Con carácter general la literatura diferencia entre TIE contable, basado en criterios económicos y contables:

![]()

El gasto por impuesto sobre beneficios incluye tanto el impuesto corriente como el impuesto diferido. Este último surge de las diferencias temporales negativas originadas en el ejercicio, las cuales son consideradas a la hora de calcular la base imponible y están normalmente asociadas a la aplicación de determinados beneficios fiscales. Por su parte, el resultado contable antes de impuestos se refiere al beneficio que obtiene la sociedad antes de deducir el gasto correspondiente al propio IS, calculado según los principios contables generalmente aceptados.

Por su parte, el TIE fiscal se define como:

![]()

que tiene en cuenta la cuota líquida del IS, que es el impuesto efectivamente pagado en el ejercicio.

O incluso se puede considerar como alternativa esta otra relación (TIE Fiscal 2):

![]()

En la que la base imponible -o resultado fiscal- se obtiene aplicando sobre el resultado contable las diferencias permanentes o temporales, positivas o negativas, que corrigen los ingresos y gastos contabilizados para ajustarlos a los ingresos y gastos desde el punto de vista fiscal.

El TIE contable, con el cálculo antes referido, resulta más adecuado para calcular la tributación efectiva de una entidad, al recoger todos los aspectos fiscales que inciden sobre su carga tributaria. Este indicador considera los elementos que se articulan a la hora de calcular la base imponible: tanto los ajustes permanentes -exenciones o gastos no deducibles que pueden incidir en la tributación final- como los ajustes temporales, que inciden en la base imponible del ejercicio, pero no generan un impuesto devengado en el mismo y, por lo tanto, no suponen una carga fiscal efectiva. Además, incluye también las bonificaciones y deducciones aplicadas sobre la cuota íntegra para corregir la doble imposición o incentivar la realización de determinadas actividades, asignándose generalmente al ejercicio en que nace el derecho[7] con independencia de su materialización efectiva.

Por el contrario, el TIE fiscal, al comparar la cuota líquida con el resultado contable antes de impuestos, no refleja el efecto real de las disposiciones que afectan a la base imponible, pero suponen un diferimiento del impuesto (lo que representa carga fiscal sin generar cuota líquida en el ejercicio). Además, incluye impuestos anticipados que sí dan lugar a la correspondiente cuota líquida pero no es impuesto devengado del ejercicio.

A su vez, el TIE fiscal 2, que compara la cuota líquida con la base imponible, únicamente refleja el impacto de las disposiciones fiscales relacionadas con el tipo impositivo o que se articulan sobre la cuota íntegra, como bonificaciones o deducciones. Sin embargo, este cálculo no contempla aquellos supuestos en los que dichas deducciones no se pueden aplicar en el ejercicio por falta de cuota suficiente, aunque constituyan un derecho que se origina en dicho ejercicio y reduce la carga fiscal efectiva. Este mismo problema se presenta en el TIE fiscal que compara la cuota líquida con el resultado contable antes de impuestos, que tampoco refleja estas deducciones no aplicadas, limitando su capacidad para representar de manera precisa la tributación efectiva de la entidad-.

En todo caso, siendo conscientes de las limitaciones de los TIE que tienen en cuenta la cuota líquida, su cálculo puede aportar conclusiones importantes, sobre todo si se utilizan a efectos de establecer comparaciones entre diferentes tipologías de entidades.

La medición de la presión fiscal mediante la utilización de los TIE, en sus distintas modalidades, tiene una amplia tradición tanto a nivel internacional como nacional. Son menos los que se centran exclusivamente en las cooperativas en España, destacando en este sentido, entre otros, los cálculos del TIE contable realizados por Molina (2012), Pozuelo et al. (2012) y Martínez et al. (2015) partiendo principalmente de datos económico-financieros de las cooperativas que han depositado sus cuentas anuales en los Registros Mercantiles, que están disponibles a través del SABI.[8]

Por ello, se considera que el cálculo y análisis de los TIEs utilizando la información proporcionada por la AEAT, partiendo de las declaraciones del IS de las cooperativas no financieras, puede constituir una aportación adicional y complementaria, solventando algunas limitaciones de estudios previos. Este enfoque permite recoger datos de todas las cooperativas en España, facilitando una comparación con otros tipos de entidades y disponiendo de una serie temporal relativamente amplia. No obstante, es preciso tener presente las limitaciones asociadas, como el hecho de agrupar a todo el sector cooperativo sin diferenciar entre tamaños, sectores o territorios, factores que, sin duda, pueden influir en la tributación efectiva de estas entidades.

5.1. Ámbito subjetivo tenido en cuenta para el cálculo de los Tipos Impositivos Efectivos

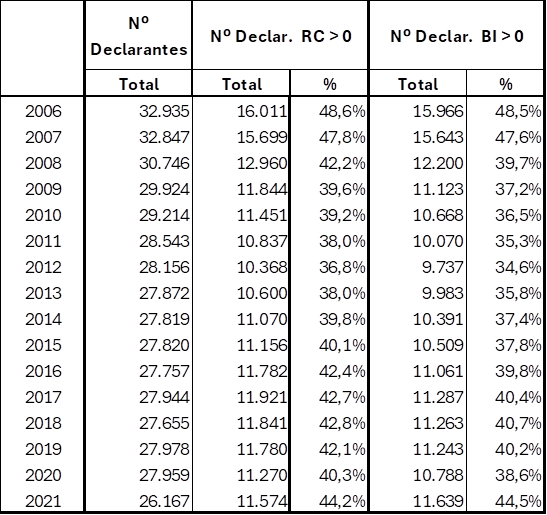

Cuando se utilizan datos agregados, las magnitudes con distinto signo se compensan, lo que implica la necesidad de acotar el ámbito subjetivo a utilizar para extraer conclusiones válidas. En este sentido, en este apartado se utiliza información agregada de las variables considerando solo dos grupos de entidades, las que presentan un resultado contable (RC) positivo y las que presentan una base imponible positiva, tanto en valores absolutos como relativos Esta diferenciación se hace tanto para las SC (Tabla 12) como para el conjunto de sociedades no financieras que se utilizan como comparación.

Tabla 12. Cooperativas declarantes en el IS por signo del resultado contable y base imponible

Fuente: AEAT y elaboración propia

5.2. Tipo impositivo efectivo contable

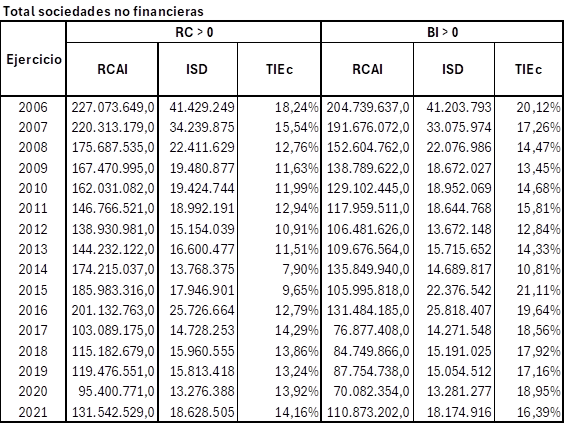

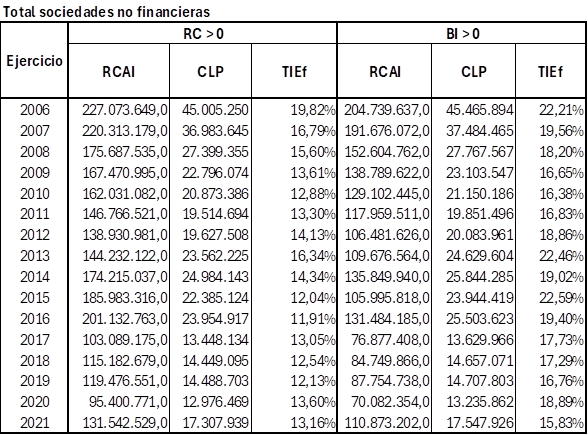

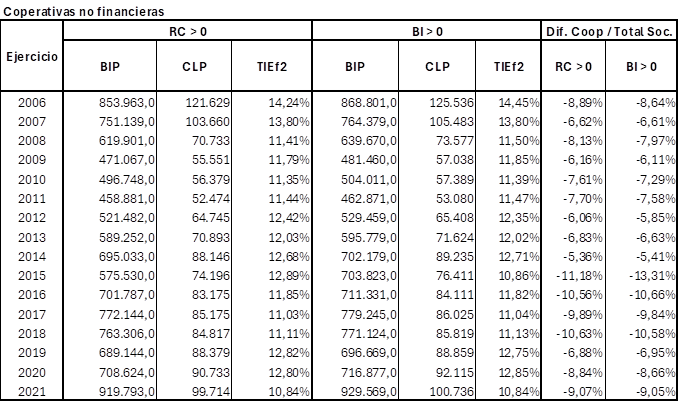

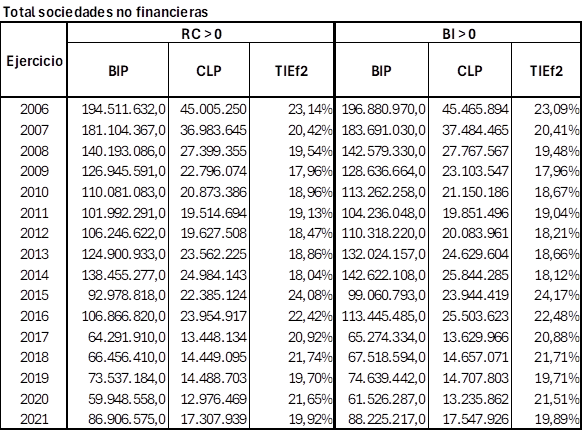

La Tabla 13 presenta los resultados de aplicación del TIE contable medio para el conjunto de entidades analizadas, calculado como la relación entre el gasto por impuesto sobre beneficios contabilizado -impuesto sobre beneficios devengado (ISD)- con el resultado contable antes de impuestos (RCAI).

Para el análisis de dichos datos debe considerarse que se trata de magnitudes agregadas, que en el caso del ISD implica la compensación de magnitudes positivas con las negativas al ser posible que los contribuyentes, a pesar de tener resultados contables o bases imponibles positivas, tengan impuesto sobre beneficio devengado negativo. Con todo, pueden extraerse las siguientes conclusiones:

§ Los TIEs contables calculados para las cooperativas se mantienen estables en el tiempo, situándose mayoritariamente entre el 10% y el 13%, salvo algunos ejercicios concretos.

§ Las diferencias en los TIEs de las cooperativas con resultados contables positivos y las de bases imponibles positivas son mínimas, un resultado que no se observa en el conjunto de las sociedades no financieras. En estas últimas, la posibilidad de aplicar exenciones por doble imposición ligadas a las actividades internacionales -menos habituales en las cooperativas- y la compensación de bases imponibles no activadas contablemente como créditos fiscales -especialmente importante en los ejercicios 2014 y 2015-, explican estas mayores diferencias entre los dos grupos de sociedades no financieras consideradas.

§ Las diferencias entre los TIEs contables de las cooperativas y del conjunto de sociedades no financieras son mínimas al considerar el grupo de entidades con resultados positivos, llegando a ser positivas a favor de las entidades no financieras en algunos ejercicios. De nuevo, la aplicación de exenciones por doble imposición internacional y la compensación de bases imponibles no activadas contablemente, explican este mejor trato fiscal de las sociedades no financieras.

§ Las diferencias en los TIEs contables son efectivamente superiores si se tiene en cuenta únicamente las entidades con bases imponibles positivas, al jugar la diferencia de tipos impositivos y las bonificaciones en la cuota a favor de las cooperativas.

§ Con todo, esta aproximación a los TIEs contables, aun tratándose de cálculos que deben ser tomados con precaución por las implicaciones derivadas de la agregación de magnitudes antes comentadas, pone de manifiesto que las diferencias en la carga fiscal efectiva entre las cooperativas y el resto de sociedades no financieras no es significativa, máxime si tenemos en cuenta lo analizado en el apartado anterior en relación a la distribución de los beneficios fiscales por tamaño de las cooperativas que, sin duda, condicionan estos resultados globales medios.

Tabla 13. Tipo Impositivo Efectivo Contable

Fuente: AEAT y elaboración propia

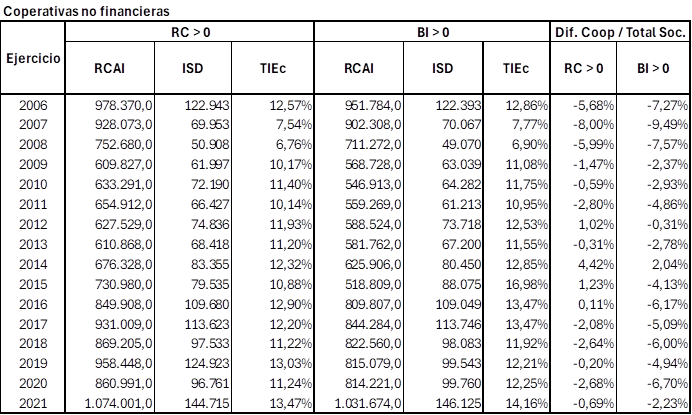

5.3. Tipo Impositivo Efectivo Fiscal

El cálculo del TIE fiscal, que pone en relación la suma de las cuotas líquidas positivas (CLP) con los resultados antes de impuestos (Tabla 14) arroja conclusiones similares a las de los TIEs contables, aunque con mayores divergencias a favor de las cooperativas. Estas diferencias, que son el resultado de menores cuotas líquidas positivas en relación con el ISD en las cooperativas que en el resto de las sociedades no financieras, tienen su origen, por lógica, en la aplicación de los mecanismos contemplados en la normativa en relación con el diferimiento del impuesto, que aplican en mayor medida las grandes cooperativas, condicionando con ello el resultado agregado.

Tabla 14. Tipo Impositivo Efectivo Fiscal

Fuente: AEAT y elaboración propia.

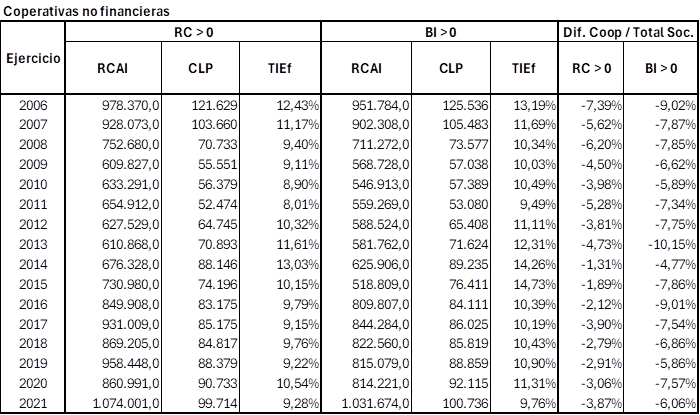

Por esta razón parece más apropiado hacer un segundo cálculo del TIE fiscal poniendo en relación las cuotas líquidas positivas con las bases imponibles positivas (BIP, Tabla 15). Esta ratio, a efectos comparativos, posibilita una mejor medición de las diferencias derivadas de los distintos tipos impositivos y las bonificaciones o deducciones a aplicar sobre la cuota íntegra entre las cooperativas y el resto de las entidades. Estos TIE revelan una menor carga tributaria de las cooperativas, asociada de la aplicación de los beneficios fiscales referidos, con un promedio durante el período analizado de 8,2 puntos menos en la tributación efectiva sobre los resultados fiscales.

En todo caso, teniendo en cuenta las magnitudes agregadas para las cooperativas (unos 919-929 millones de euros de base imponible previa y en torno a 100 millones de euros de cuota líquida positiva), el impacto de la aplicación efectiva de los beneficios fiscales por parte de las cooperativas más grandes[9] puede estar condicionando los resultados obtenidos, que deben ser tomados con las cautelas debidas.

Tabla 15. Tipo Impositivo Efectivo Fiscal 2 CLP/BIP

Fuente: AEAT y elaboración propia

Se puede concluir que la utilización de los TIE para valorar la tributación efectiva de las cooperativas, especialmente en términos comparativos -sin poder considerar los resultados obtenidos como indiscutibles, por las limitaciones de la información disponible- señalan un impacto relativamente pequeño del régimen fiscal de las cooperativas en su tributación efectiva, no marcando diferencias significativas con el resto de las sociedades no financieras.

En las últimas décadas se observa un discurso creciente a favor de la importancia de las entidades de ES -y, en particular, de las sociedades cooperativas-, como estructuras con ventajas adicionales para desarrollar actividades económicas bajo los principios de sostenibilidad y solidaridad. Sin embargo, esta retórica no se traduce -al menos, con la misma contundencia- en acciones o políticas claras de apoyo al sector, con medidas específicamente diseñadas para ello, que lleven aparejado una evaluación de su coste y de su eficacia. En este trabajo se ha constatado que las cooperativas, a pesar de su potencial para contribuir a un modelo económico más equitativo y sostenible, siguen careciendo de un respaldo institucional sólido que materialice dicho relato en acciones efectivas.

La articulación de un régimen fiscal diferenciado como el disponible para las cooperativas, regulado en una norma específica con rango de Ley, siempre ha sido considerado como un elemento de apoyo público al sector, particularmente en lo referente al IS. No obstante, la primera cuestión a plantear es si realmente este tratamiento diferenciado constituye un verdadero régimen fiscal específico, o simplemente se trata de beneficios fiscales concretos y limitados. En todo caso, el tratamiento fiscal de las SC ha quedado obsoleto, al no haberse actualizado en paralelo a las reformas fiscales del impuesto, y tampoco se ha valorado adecuadamente su alcance y eficacia.

Dicha valoración debería llevarse a cabo por las entidades públicas que disponen de la información necesaria para ello, con el grado de fiabilidad y desagregación que se requiere. Las aproximaciones a partir de la información pública disponible no son más que estimaciones que requieren análisis confirmatorios más profundos.

Resulta incuestionable la necesidad de abrir un debate riguroso sobre este tema, fundamentado en análisis académicos y datos suficientes. Esta es la pretensión de esta investigación, cuestionando la validez del sistema fiscal español como herramienta de apoyo a las SC. Las conclusiones preliminares sugieren que el régimen fiscal no presenta una efectividad homogénea para todas estas entidades. Por lo tanto, de validarse la utilidad del sistema fiscal para apoyar a las cooperativas, será esencial analizar y definir los elementos diferenciales necesarios para que el régimen fiscal sea realmente eficaz en su propósito de apoyo al sector. Como ha quedado señalado, no es objetivo de esta investigación realizar ningún ejercicio propositivo de medidas tendentes a mejorar el acceso de las SC de pequeño tamaño a los beneficios fiscales, tan solo se pretende poner en evidencia la especial problemáticas del régimen actual.

La limitación principal de este trabajo -compartida con investigaciones sobre la misma temática- radica en la falta de información con el grado de fiabilidad y desagregación adecuado para evaluar el impacto real de las diferencias fiscales que disfrutan las SC, y su grado de alcance en el conjunto del sector.

No obstante, aunque se pueda estimar el impacto efectivo en la tributación de las cooperativas, sería necesario completar estas investigaciones con análisis cualitativos que permitan concluir sobre la incidencia de esta tributación diferenciada en la elección de la fórmula cooperativa para emprender y si, una vez establecida, contribuye a impulsar y mejorar la competitividad frente a otras estructuras empresariales.

Todo ello debería derivar en un replanteamiento conjunto de sobre la validez y alcance del régimen fiscal diferenciado de las cooperativas. Si se pretende realmente que sea una medida de apoyo al sector, es necesaria una reforma profunda. En este contexto, y con los análisis cualitativos adicionales se podrían proponer medidas concretas que aseguren que el régimen fiscal cumpla con su objetivo de fomentar y fortalecer a las SC.

Somos de la opinión que este ejercicio debe tener muy presente las valoraciones de personas expertas en todo tipo de cooperativas (trabajo asociado, consumidores y usuarios, viviendas, agroalimentarias, explotación comunitaria de la tierra, de servicios, del mar, transporte, seguros, sanitarias, enseñanza y de crédito). Solo actuando de esta forma se valoraría de manera cualitativa el alcance y eficacia de las posibles medidas a poner en marcha para cada uno de los tipos de cooperativas. En este sentido, seria especialmente relevante contar con personas expertas en cooperativas de primer grado de las tipologías antes referidas. Creemos que esta limitación del estudio puede abrir nuevas líneas de trabajo futuro.

Del análisis realizado en este trabajo al objeto de evaluar el alcance efectivo de los beneficios fiscales articulados para las cooperativas en el IS, con la finalidad de aportar conclusiones que sirvan de base para una posible reforma de su tratamiento fiscal diferenciado, se pueden señalar las siguientes:

· Aunque no puede relacionarse directamente con la validez o no del régimen fiscal diferenciado articulado para las cooperativas, la evolución del número de estas entidades que liquidan el IS -que al ser obligatoria su presentación reflejan de forma bastante fehaciente la realidad del sector-, muestra una tendencia decreciente que, a pesar de la estabilización de los últimos años, resulta preocupante.

· A su vez, junto con la disminución del número de cooperativas, destaca el escaso tamaño de las existentes, con un 33,2% inactivas o con ingresos inferiores a los 6.000 euros y un 37,8% con ingresos entre los 6.000 y los 300.000 euros. Tan solo un 0,54% de las cooperativas presentan ingresos superiores a los 60 millones de euros.

· El beneficio fiscal asociado a la posibilidad de deducir de los resultados contables el 50% de las dotaciones obligatorias al FRO, genera tan solo un ahorro fiscal efectivo de unos 20 millones de euros para el conjunto de cooperativa no financieras y de unos 50 millones de euros para las cooperativas de crédito. Esta reserva se concentra en las cooperativas de mayor tamaño, estimando el ahorro materializado por las cooperativas con ingresos inferiores a los 300.000 mil euros, que son el 71% del total (1,1 millones de euros).

· La bonificación de la cuota disponible para las cooperativas fiscalmente protegidas supone un ahorro fiscal de unos 35 millones de euros, beneficiándose tan solo el 17% de las cooperativas que presentan liquidación del IS. Aunque su distribución por tramos de ingresos es más equitativa que el beneficio fiscal asociado al FRO, su aprovechamiento se concentra también en las cooperativas de mayor tamaño, acaparando las 13 cooperativas con ingresos superiores a los 90 millones de euros que aplican esta bonificación el 32,1% de la cuantía total.

· Si se añade a los dos beneficios fiscales antes referidos el impacto estimado por la reducción de tipos impositivos -considerando así prácticamente la totalidad de los beneficios fiscales con impacto significativo articulados para las cooperativas- se cuantifica en unos 157 millones de euros la reducción total real de la carga fiscal. Destaca también, en relación con el conjunto del ahorro fiscal, su concentración en las cooperativas del mayor tamaño, materializando las 97 cooperativas con ingresos superiores a los 90 millones de euros, que representan tan solo el 0,34% de las declarantes, el 57% de dicho ahorro, frente al 2,7% de ahorro materializado por las cooperativas con ingresos inferiores a los 300.000 euros, que representan el 71% del total de declarantes.

· El cálculo y análisis de los TIE para evaluar la tributación efectiva de las cooperativas en el IS y medir su tratamiento diferencial respecto del resto de sociedades -a pesar de las reservas derivadas de la información disponible para su cuantificación,- inducen a concluir que las diferencias en el tratamiento fiscal a favor de las cooperativas no alcanzan niveles que puedan resultar significativos para suponer un elemento diferencial de impulso y mejora de la competitividad de estas entidades.

· En resumen, la aproximación realizada en este trabajo a la realidad y alcance de los beneficios fiscales articulados para las cooperativas en el IS lleva a concluir que resulta necesario afrontar el debate sobre la conveniencia o no de usar el sistema fiscal como política de apoyo a las cooperativas y, en caso de confirmar su validez, plantear las reformas necesarias para que realmente sea efectivo para el conjunto del sector.

No procede.

Vázquez Taín, M.A.: conceptualización, investigación, metodología, supervisión y redacción borrador original: Bastida Domínguez, M.: conceptualización, investigación y redacción revisión y edición; Vaquero García, A.: análisis formal, metodología, validación y redacción borrador original; Cancelo Márquez, M.: análisis formal, recursos, validación y revisión y edición.

Agencia Estatal de la Administración Tributaria (AEAT) (Varios años). Cuentas anuales no consolidadas del Impuesto sobre Sociedades. https://sede.agenciatributaria.gob.es/Sede/datosabiertos/catalogo/hacienda/Cuentas_Anuales_No_Consolidadas_del_Impuesto_sobre_Sociedades.shtml.

Aguilar Rubio, M. (2017). Análisis crítico de la fiscalidad de las cooperativas de segundo grado como fórmula de integración. REVESCO. Revista de Estudios Cooperativos, 126, 118-132. https://doi.org/10.5209/REVE.58393.

Aguilar Rubio, M. (2021). Tributación de las cooperativas de segundo grado en los regímenes común y foral. Boletín de la Asociación Internacional de Derecho Cooperativo, 59, 129-147. https://baidc.revistas.deusto.es/article/view/1924.

Aguilar Rubio, M. (2023). La función social como principal justificación de un régimen fiscal adecuado para las cooperativas en Henry, H. & Vargas Yasserot, C. (Coordinadores) Una visión comparada e internacional del derecho cooperativo y de la economía social y solidaria: Liber amicorum profesor Dante Cracogna., 23-80, Colección Fiscalidad, Editorial Dikynson. https://repositorio.ual.es/handle/10835/16863.

Alguacil Marí, M.P. (2011). Fiscalidad de cooperativas y ayudas de Estado: parámetros para una reforma, Documentos del Instituto de Estudios Fiscales 2/11. https://www.ief.es/docs/destacados/publicaciones/documentos_trabajo/2011_02.pdf.

Atxabal Rada, A. (2020) Las medidas fiscales para favorecer el emprendimiento por las cooperativas. REVESCO. Revista de Estudios Cooperativos, 133, 13-20. https://doi.org/10.5209/reve.67335.

Devereux, M. P. & Griffith, R. (2003). Evaluating tax policy for location decisions. International. Tax and Public Finance, 10, 107-126. https://doi.org/10.1023/A:1023364421914.

Fernández Rodríguez, E. & Martínez Arias, A. (2008). La presión fiscal del impuesto sobre sociedades por comunidades autónomas. Revista de Técnica Tributaria, 82, 23-47.

Fernández Rodríguez, E. & Martínez Arias A. (2004). La imposición efectiva de las sociedades españolas desde la óptica contable y fiscal. Instituto de Estudios Fiscales, vol. 5 (8).

Garrido Pulido T., Puentes Poyatos R. & Navarro Heras E. (2007). Fiscalidad de las sociedades cooperativas de segundo grado. REVESCO. Revista de Estudios Cooperativos, 91, 60-92. https://revistas.ucm.es/index.php/REVE/article/view/REVE0707130060A.

Herrero Blasco, A. (2015). El ahorro fiscal de las cooperativas en el Impuesto sobre Sociedades en España. CIRIEC-España, Revista de Economía Pública, Social y Cooperativa, 84, 279-300. https://www.redalyc.org/articulo.oa?id=17442313010.

Martín Fernández, J. (1994). Las cooperativas y su régimen tributario: análisis de la Ley 20/90 de 19 de diciembre sobre régimen fiscal de las cooperativas. Editorial La Ley.

Martínez Vargas, J. (2014). Del Impuesto sobre beneficios devengado al pagado: una valoración del cálculo del tipo impositivo efectivo. Revista de Contabilidad- Spanish Accounting Review, 18(1), 68-77. https://revistas.um.es/rcsar/article/view/367481.

Martínez Vargas, J., Carmona Ibáñez, P. & Pozuelo Campillo, J. (2015). La presión fiscal de las cooperativas: una valoración por tamaños, comunidades y sectores para el período 2008-2011. REVESCO. Revista de Estudios Cooperativos, 119, 132-158. https://revistas.ucm.es/index.php/REVE/article/view/49070.

Merino Jara, I. (2009). El vigente régimen fiscal de las cooperativas a la luz de las ayudas de Estado, CIRIEC-España, Revista de Economía Pública, Social y Cooperativa, 66, 119-126. https://ciriec-revistaeconomia.es/wp-content/uploads/6605_Merino.pdf.

Molina Llopis, R. (2012). La presión fiscal en las cooperativas españolas durante el periodo 2003-2008”. CIRIEC-España, Revista de Economía Pública, Social y Cooperativa, 74, 39-58. https://ciriec-revistaeconomia.es/wp-content/uploads/CIRIEC_7402_Molina.pdf.

Monterrey Mayoral, J. & Sánchez Segura, A. (2020). ¿Cómo ha evolucionado la presión fiscal de empresa española en la última década? Remedios normativos frente a la planificación fiscal. Revista de Contabilidad-Spanish Accounting Review, 23(2), 224-237. https://revistas.um.es/rcsar/article/view/370841/283881.

Montesinos Oltra, S. (2017) Incentivos fiscales al emprendimiento y economía social. Lex Social-Revista Jurídica de los Derechos Sociales, 7(2), 4-37. https://www.upo.es/revistas/index.php/lex_social/article/view/2715/2176.

Paredes Gómez, R. (1994). Efectos de incentivo a la inversión en el sistema fiscal: El Tipo Impositivo Efectivo como herramienta de análisis. Actualidad Financiera, 11, 31-57.

Portillo Navarro, M.J. (2014). La recaudación tributaria y los beneficios fiscales de las cooperativas en el IS. Análisis y evolución”. CIRIEC-España, Revista de Economía Pública, Social y Cooperativa, 82, 253-286. http://ciriec-revistaeconomia.es/wp-content/uploads/CIRIEC_8210_Portillo.pdf.

Pozuelo Campillo, J., Carmona Ibáñez, P. & Martínez Vargas, J. (2012). Las sociedades cooperativas y las empresas capitalistas en la Comunidad Valenciana: análisis comparado de su estructura económica y financiera, CIRIEC-España, Revista de Economía Pública, Social y Cooperativa, 74, 117-148. http://ciriec-revistaeconomia.es/wp-content/uploads/CIRIEC_7405_Pozuelo_et_al.pdf.

Rodrigo Ruiz, M.A. (2010). Consideraciones sobre el régimen fiscal de las cooperativas. Problemas actuales y líneas de reforma. CIRIEC-España. Revista Jurídica de Economía Social y Cooperativa, 69, 9-25. https://ciriec-revistaeconomia.es/wp-content/uploads/6901_Rodrigo.pdf.

Romero Civera, A. (2010). La fiscalidad aplicada a cooperativas en Europa y la reforma del régimen fiscal en España. CIRIEC-España, Revista de Economía Pública, Social y Cooperativa, 69, 91-118. https://ciriec-revistaeconomia.es/wp-content/uploads/6905_Romero.pdf.

Sanz Sanz, J. F., Romero Jordán, D. & Barruso, B. (2011). Imposición efectiva sobre las rentas de capital corporativo: medición e interpretación. El impuesto de sociedades en España y en los países de la Unión Europea en el cambio del milenio. Estudios de la Fundación de Cajas de Ahorro.

Sistema de Análisis de Balances Ibéricos (SABI). https://www.informa.es/riesgo-empresarial/sabi.

Tejerizo López, J.M. (2010). Algunas reflexiones sobre el régimen fiscal de las cooperativas, CIRIEC-España. Revista de Economía Pública, Social y Cooperativa, 69, 53-72. https://ciriec-revistaeconomia.es/wp-content/uploads/6903_Tejerizo.pdf.

Vaquero García, A. (2017). Actuaciones fiscales en materia de emprendimiento: resultados y líneas de mejora. Presupuesto y Gasto Público 88/2017, 161-179. https://www.ief.es/docs/destacados/publicaciones/revistas/pgp/88_09.pdf.

Vaquero García, A.; Bastida, M. & Vázquez-Taín, M.A. (2020). Tax measures promoting cooperatives: a fiscal driver in the context of the sustainable development agenda. European Research on Management and Business Economics, 26(3), 127-133. https://doi.org/10.1016/j.iedeen.2020.08.001.

Vázquez Taín, M. A. (2001). Incentivos fiscales e inversión transnacional. Papeles de Economía Española, 87, 284-292. https://www.funcas.es/wp-content/uploads/Migracion/Articulos/FUNCAS_PEE/087art24.pdf.

[1] Entre otras investigaciones, en Merino (2009), Alguacil (2011) y Aguilar (2023) se señalan algunos ejemplos de buena praxis fiscal en relación con las cooperativas a nivel internacional.

[2] El Tribunal Económico Administrativo Central (TEAC), en resolución del 26 de junio de 2023, relativa a un recurso extraordinario de alzada para unificación de criterio, concluye que la dotación al FEP con cargo a los resultados extracooperativos no es gasto deducible en el IS.

[3] La información suministrada por la AEAT utilizada en este trabajo se refiere al marco poblacional constituido por las entidades que presentan declaración del IS (Modelo 200) en el Territorio de Régimen Fiscal Común. Por tanto, la información afecta al ámbito subjetivo de las cooperativas -todas ellas obligadas a presentar declaración por el IS-, que cumplen con el criterio geográfico que las obliga a tributar de forma exclusiva en el Territorio de Régimen Fiscal Común o en régimen de tributación compartida con País Vasco y Navarra. En consecuencia, quedan excluidas del estudio las cooperativas que tributan de forma exclusiva en el País Vasco o en Navarra.

[4] Precisamente, este registro, es de carácter público y suministra información económico-financiera para bases de datos como el Sistema de Análisis de Balances Ibéricos (SABI).

[5] El PBF no es un simple instrumento formal de naturaleza contable, puesto que debe entenderse como una herramienta de gran utilidad para determinar el importe de los recursos que no se ingresan, los sectores y/o la ciudadanía beneficiada y la eficacia de las medidas implantadas (Vaquero, 2017).

[6] En Sanz et al. (2011) se compara la situación de España con una serie de países de la Unión Europea, siguiendo la metodología de Devereux & Griffith (2003). En Vázquez (2001) se determina la influencia de la fiscalidad sobre las inversiones transnacionales a partir de los tipos impositivos medios y marginales efectivos.

[7] En determinados supuestos las disposiciones contables limitan esta posibilidad.

[8] El denominador común de estos estudios es la falta de información de base válida, suficiente y generalizable para que los TIEs calculados ofrezcan una radiografía real de la tributación efectiva de las SC que pueda ser extrapolable al conjunto del sector.

[9] En las estimaciones realizadas en el apartado anterior destacaba la concentración de los beneficios fiscales en las cooperativas de mayor tamaño.